TS. Trương Minh Đức (Trường Quản trị và Kinh doanh (HSB)- Đại Học Quốc Gia Hà Nội)

1.Giới thiệu

Vàng từ lâu được xem như là một dạng tiền tệ đặc biệt vì nó có khả năng tích trữ giá trị do đặc tính khan hiếm tự nhiên, có khả năng lưu giữ giá trị bền vững, Trên thế giới người ta vẫn xem vàng như là một hàng hóa có giá trị cao, và được đem ra trao đổi buôn bán với nhau. Như vậy, nó khác với hàng hóa thông thường ở hai đặc tính cơ bản: khả năng lưu trữ giá trị và khả năng lưu thông. Chính những đặc tính cơ bản này đã làm cho vàng trở thành một tài sản có vai trò then chốt trong cả hoạt động kinh tế vĩ mô lẫn vi mô.

Ở cấp độ quốc gia, vàng giúp cho việc củng cố niềm tin của công chúng đối với hệ thống tiền tệ, và góp phần duy trì sự ổn định kinh tế vĩ mô. Nhiều quốc gia, như Mỹ, Trung Quốc, Nga, vv…người ta chú trọng dự trữ vàng và xem nó như là công cụ quan trọng giúp nâng cao khả năng chống chịu trước các cú sốc kinh tế như lạm phát gia tăng, biến động tỷ giá, khủng hoảng tín dụng hay mất cân đối cán cân thanh toán. Trong bối cảnh thế giới hiện nay đang có nhiều bất ổn về kinh tế – tài chính, nhiều nước đã sử dụng vàng như là công cụ hỗ trợ quan trọng giúp cho việc can thiệp vào thị trường ngoại hối, ổn định tỷ giá và củng cố vị thế tài chính quốc gia mình. Tại Việt Nam, những năm gần đây, thị trường vàng đang được ghi nhận mức độ biến động mạnh và có xu hướng tách rời đáng kể so với giá vàng thế giới. Sự chênh lệch giá vàng giữa Việt nam và thế giới đang ngày càng lớn và diễn biến khó lường đã tạo ra tâm lý lo ngại đối với các nhà đầu tư, các doanh nghiệp và các chủ thể tham gia thị trường.

Giá vàng trong nước chịu ảnh hưởng của nhiều yếu tố như: Kinh tế – tài chính toàn cầu đang có dấu hiệu suy giảm; Quan hệ cung – cầu mất cân đối; Hành vi đầu cơ vàng của người dân; Tỉ lệ lạm phát đang gia tăng, vv..Bên cạnh đó, một trong những yếu tố rất quan trọng tác động đến sự biến động giá vàng trong nước thời gian gần đây là chính sách tiền tệ của chính phủ và chính sách quản lý vàng.

Trong bài nghiên cứu này, tác giả tập trung phân tích tác động của chính sách tiền tệ và chính sách quản lý vàng tới sự biến động của giá vàng trong nước, một trong những nguyên nhân dẫn đến giá vàng tăng và gia tăng sự chênh lệch giá trong nước và giá thế giới.

- Tác động của chính sách tiền tệ và chính sách quản lý vàng tới sự biến động giá vàng trong nước.

- Tác động của chính sách tiền tệ.

Về mặt lý thuyết chính sách tiền tệ (Monetary Policy) bao gồm một loạt các công cụ, các biện pháp được ngân hàng trung ương sử dụng để điều tiết lượng tiền trong nền kinh tế, điều chỉnh lãi suất và các điều kiện tín dụng khác nhằm đạt được các mục tiêu kinh tế vĩ mô như: kiểm soát lạm phát, ổn định giá trị đồng tiền, ổn định hệ thống tài chính quốc gia và hỗ trợ cho việc tăng trưởng kinh tế. Chính sách tiền tệ điều tiết nền kinh tế dựa trên các công cụ chủ yếu sau: Lãi suất điều hành, Nghiệp vụ thị trường mở (OMO), Tỷ lệ dự trữ bắt buộc, Tái cấp vốn / tái chiết khấu, Công cụ quản lý tỷ giá (ở các nước đang phát triển) và hạn mức tín dụng (đặc biệt ở Việt Nam). Chính sách tiền tệ có hai loại cơ bản:

- Chính sách tiền tệ mở rộng (Expansionary Monetary Policy). Mục tiêu của chinh sách này là gia tăng giá trị và khối lượng tiền trên thị trường bằng nhiều công cụ chính sách khác nhau như tăng cung tiền trên thị trường cùng với việc giảm lãi suất để kích thích kinh tế nền kinh tế phát triển. Kết quả của chinh sách là Doanh nghiệp có cơ hội vay vốn rẻ hơn sẽ tăng đầu tư. Người dân tăng tiêu dùng, từ đó cũng kích thích sản xuất gia tăng. Tuy nhiên điều này cũng làm cho lạm phát có thể tăng lên, làm cho đồng tiền nội tệ bị yếu đi. Vàng có thể là tài sản hấp dẫn trú ẩn an toàn lưu trữ giá trị, dẫn đến giá vàng tăng.

- Chính sách tiền tệ thắt chặt (Contractionary Monetary Policy). Mục tiêu chính là giảm khối lượng tiền trên thị trường bằng cách giảm cung tiền đi cùng với tăng lãi suất để kiểm soát lạm phát. Kết quả của chinh sách tiền tệ thắt chặt: Giảm tín dụng cho vay làm cho chi phí vốn tăng lên, dẫn đến đầu tư giảm; Giảm tổng cầu dẫn đến áp lực lạm phát giảm; Đồng tiền nội tệ mạnh lên; Sử dụng vàng làm tài sản trú ẩn an toàn sẽ không còn là lựa chọn ưa thích của người dân dẫn đến nhu cầu mua vàng giảm, giá vàng giảm.

Như vậy chúng ta thấy rằng, các chính sách tiền tệ không trực tiếp tác động đến giá vàng mà tác động gián tiếp chủ yếu thông qua sự biến động của các yếu tố khác:

(1) lãi suất danh nghĩa và lãi suất thực,

(2) kỳ vọng lạm phát,

(3) tỷ giá hối đoái,

(4) mức độ rủi ro tài chính và thanh khoản thị trường.

* Chính sách quản lý vàng

Chính sách quản lý vàng là tập hợp các biện pháp quản lý hành chính, và các quy định về pháp lý nhằm điều tiết thị trường theo các mục tiêu nhà nước muốn. Theo lý thuyết thị trường hàng hóa (commodity market regulation theory), bất kỳ chính sách nào làm thay đổi (i) cung ứng, (ii) chi phí giao dịch, hoặc (iii) kỳ vọng thị trường thì đều tạo ra biến động giá. (Kilian & Murphy, 2014). Để làm thay đổi giá vàng người ta có thể sử dụng các chính sách bao gồm chính sách kinh tế hoặc chính sách quản lý hành chính. Các chinh sách quản lý vàng bao gồm:

- Chính sách độc quyền sản xuất vàng miếng và kiểm soát cung.

Tại các quốc gia như Việt Nam, việc Nhà nước chỉ cho phép một đơn vị độc quyền sản xuất vàng miếng tiêu chuẩn, điều này làm thay đổi đáng kể cấu trúc cung của thị trường. Bằng chính sách này, nhà nước sẽ ngăn chặn nguồn cung vàng miếng từ các thương hiệu tư nhân, từ đó sẽ giảm lượng cung vàng hợp pháp trên thị trường. Việc Doanh nghiệp và người dân không được tự do sản xuất vàng miếng dẫn đến thị trường vàng mang tính độc quyền, bởi đơn vị sản xuất vàng do nhà nước chỉ định quyết định việc tăng giá vàng. Khi tình trạng khan hiếm do tính chất độc quyền gây ra, không theo quy luật cung – cầu, sẽ dẫn đến giá trong nước có thể tách khỏi giá thế giới (premium)

- Chính sách siết hoạt động huy động và cho vay vàng

Nhiều nước (trong đó có Việt Nam giai đoạn 2011–2014) đã chấm dứt việc ngân hàng thương mại huy động và cho vay vàng để giảm rủi ro thanh khoản. Để thực hiện chính sách này, Ngân hàng nhà nước thực hiện dừng huy động vàng từ dân chúng dẫn đến nhu cầu mua vàng trên thị trường giảm; Dừng cho vay vàng sản xuất – kinh doanh, điều này cũng làm giảm nhu cầu vàng vật chất từ doanh nghiệp. Các tổ chức tín dụng bị yêu cầu tất toán trạng thái vàng, có thể tạo nhu cầu mua ngắn hạn, khiến giá biến động.

- Chính sách hạn chế hoặc kiểm soát nhập khẩu vàng nguyên liệu

Khi nhà nước thực hiện chính sách hạn chế hoặc kiểm soát nhập khẩu vàng nguyên liệu, lúc nhu cầu vàng tăng dẫn đến tình trạng thiếu cung, đấy giá vàng lên cao. Một biện pháp khác mà nhà nước thực hiện là gia tăng tiêu chuẩn vàng miếng nội địa trong khi thị trường không có nguồn thay thế làm cho lượng cung thấp cũng đấy giá vàng tăng lên. Nghiên cứu của Anderson & van Wincoop, (2003)chỉ ra: Những rào cản về thường mại thường làm cho giá nội địa gia tăng và vàng cũng nằm trong quy luật đó.

- Chính sách đấu thầu vàng của Nhà nước

Một số quốc gia dùng cơ chế đấu thầu vàng miếng nhằm: bình ổn thị trường vàng khi khan hiếm, cung ứng vàng cho hệ thống ngân hàng nhằm tất toán trạng thái. Khi đấu thầu với khối lượng đủ lớn sẽ giúp cho thị trường vàng tăng cung trong ngắn hạn dẫn đến giá vàng hạ. Ngược lại, khi khối lượng nhỏ hoặc không đều sẽ tạo ra kỳ vọng khan hiếm, làm giá vàng tăng

- Chính sách quản lý giao dịch, kinh doanh và minh bạch hóa thị trường

Thực hiện chính sách này bao gồm các biện pháp: Quy định chuẩn hóa vàng miếng; Quản lý điểm mua bán vàng miếng và chống buôn lậu và chống vàng hóa. Kết quả thực hiện chính sách này là tăng chi phí giao dịch làm tăng giá bán lẻ vàng; Việc minh bạch hóa thị trường dẫn đến làm giảm đầu cơ từ đó làm làm giá bán trên thị trường ổn định; Thực hiện chống buôn lậu có tác dụng giảm mất cân đối cung – cầu bất hợp pháp dẫn đến giảm biến động giá

- Thực trạng biến động giá vàng của Việt Nam trong thời gian qua.

Như trên đã trình bày, có nhiều yếu tố ảnh hưởng đến sự biến đông giá vàng, trong bài nghiên cứu này tác giả chủ yếu tập trung phân tích vào chính sách tiền tệ và chính sách quản lý vàng của Việt nam làm ảnh hưởng đến giá vàng và sự chênh lệch giá trong nước và giá thế giới.

- Giá vàng Việt nam từ năm 2005-2025 và ảnh hưởng của chính sách quản lý tới sự biến động giá.

Nguồn: tác giả tổng hợp từ databank.worldbank.org (2005-2025)

Hình 1

Để dễ so sánh, tác giá quy đổi giá trong nước và giá thế giới về cùng đơn vị tính là USD/ounce. Như vậy với cách tính này yếu tố tác động tỉ suất ngoại tệ giữa USD/VND đã được loại bỏ.

Nhìn trên biểu đồ H1 chúng ta nhận thấy có những điểm đặc biệt sau:

- Trong giai đoạn từ 2005-2025 giá vàng trong nước và giá vàng thế giới đều gia tăng qua các năm.

Xu hướng giá vàng trong nước từ 2005-2025 gia tăng phù hợp với sự gia tăng của giá thế giới, cho thấy những biến động giá vàng trong nước có mối tương quan với giá vàng thế giới. Điều này phản ánh xu hướng chung vàng thế giới chịu sự tác động từ các biến động toàn cầu trong thời gian qua (2005-2025):

+ Khoảng hoảng tài chính toàn cầu năm 2008 đã làm giá vàng thế giới và giá vàng trong nước gia tăng.

+ Giai đoạn chính sách nới lỏng tiền tệ của nhiều ngân hàng trung ương của các quốc gia ( đặc biệt là của FED).

+ Đại dịch covid -19 (2020-2023)

+ Bất ổn địa chính trị toàn cầu đặc biệt cuộc chiến tranh – Nga- Ucraine

- So với giá vàng thế giới, giá trong nước được chia làm 3 giai đoạn nổi bật

+ Giai đoạn thứ nhất (2005- 2012) giá vàng trong nước thấp hơn giá vàng thế giới

Giải thích giai đoạn này tại sao giá trong nước thấp hơn giá thế giới: Về mặt lý thuyết, nền kinh tế Việt Nam chưa hội nhập sâu vào nền kinh tế thế giới như những giai đoạn sau, do vậy thị trường Việt Nam chưa bị ảnh hưởng nhiều từ những biến động giá vàng thế giới. Ngoài ra, các chính sách quản lý vàng của Việt Nam trong giai đoạn này không khắt khe như các giai đoạn sau tức là hoạt động nhập khẩu vàng nguyên liệu của chúng ta vẫn còn tương đối linh hoạt, giúp cho thị trường vàng trong nước liên thông tốt với thị trường vàng thế giới, do vậy quan hệ cung- cầu không bị căng thẳng. Cũng trong giai đoạn này, Việt Nam chưa áp dụng cơ chế độc quyền sản xuất vàng miếng (trước Nghị định 24/2012).

+ Giai đoạn thứ hai (2012-2021) giá vàng trong nước và giá vàng thế giới có xu hướng tiệm cận nhau.

Có mấy lý do sau làm cho giá vàng trong nước tiệm cận với vàng thế giới:

Thứ nhất, Nghị định 24/2012 về quản lý thị trường vàng bắt đầu có hiệu lực, trong đó Nhà nước độc quyền sản xuất vàng miếng SJC, thực hiện chính sách siết hoạt động huy động vàng và cho vay vàng, đồng thời thực hiện quản lý chặt chẽ các điểm mua bán.

Thứ hai, trong giai đoạn này nhà nước Việt nam vẫn tổ chức đấu thầu vàng miếng, giúp bù đắp nguồn cung khi cần thiết – điều này làm giá trong nước ổn định và không tạo chênh lệch lớn so với giá thế giới.

Từ hai đặc điểm trên nó đã giúp cho thị trường chưa rơi vào trạng thái thiếu hụt nguồn cung nghiêm trọng như giai đoạn sau 2021, chính vì vậy giá vàng trong nước gần tiệm cận với giá thế giới.

+ Giai đoạn thứ ba (2021- 2025) giá vàng trong nước có xu hướng cao hơn so với giá vàng thế giới.

Có mấy lý đo cơ bản sau làm cho giá trong nước cao hơn so với thế giới, đứng trên góc độ lý thuyết về chính sách tiền tệ và chính sách quản lý vàng để giải thích:

Thứ nhất, bắt đầu từ 2021-2025, chúng ta đã bỏ không còn đấu thầu vàng làm cho thị trường không được bổ sung cung kịp thời khi nhu cầu vàng trên thị trường tăng, điều này đã đẩy giá vàng trong nước tăng.

Thứ hai, chính sách hạn chế nhập khẩu vàng nguyên liệu dẫn đến cung vàng trên thị trường thấp kéo dài dẫn đến căng thẳng cung- cầu (cầu tăng nhưng cung thấp), làm giá vàng tăng.

Thứ ba, cầu đầu tư tăng mạnh sau đại dịch, nhu cầu về vốn tăng trong đó vàng cũng là yếu tố về vốn nhưng bị hạn chế do chính sách về vàng, nhất là trong bối cảnh kinh tế toàn cầu nói chung và kinh tế trong nước nói riêng có nhiều yếu tố bất ổn, điều này đã tạo áp lực tăng giá vàng nội địa.

Thứ tư, cơ chế độc quyền sản xuất vàng miếng SJC khiến thị trường không có nguồn thay thế, tạo ra giá tăng lớn.

Thứ năm, ngoài ra việc chênh lệch giá còn bị khuếch đại bởi tâm lý đầu cơ, kỳ vọng giá tiếp tục tăng, và chi phí giao dịch cao trong hệ thống đại lý.

Thứ sáu, trong giai đoạn này tỉ lệ làm phát tăng cao hơn cùng với lãi suất tiền gửi hạ thấp hơn các giai đoạn trước làm cho lượng cung tiền trên thị trường tăng lên cũng tạo nên sức ép tăng giá vàng (vì nhiều nhà đầu tư và dân chúng tìm kiếm tài sản có giá để lưu giữ giá trị tài sản mà vàng là yếu tố trú ẩn an toàn nhất).

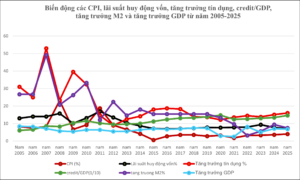

3.2. Ảnh hưởng của chính sách tiền tệ tới giá vàng trong nước:

Như đã phân tích, bản chất của chính sách tiền tệ là điều chỉnh giá trị và lượng tiền trong nền kinh tế nhằm đạt được các mục tiêu ổn định kinh tế vĩ mô như kiểm soát lạm phát, thúc đẩy tăng trưởng kinh tế, duy trì ổn định tài chính quốc gia và hỗ trợ giải quyết việc làm. Ngân hàng Trung ương thực thi chính sách tiền tệ thông qua một hệ thống các công cụ như: lãi suất điều hành, nghiệp vụ thị trường mở (OMO), dự trữ bắt buộc, tái cấp vốn, cho vay tái chiết khấu, cùng với các biện pháp hành chính như áp trần lãi suất huy động/cho vay, quy định hạn mức tín dụng (credit growth quota — đặc biệt phổ biến tại Việt Nam) và kiểm soát cho vay đối với các lĩnh vực rủi ro cao như bất động sản hoặc BOT.

Tuy nhiên, việc đánh giá chính xác mức độ thay đổi về giá trị và quy mô tiền tệ trong nền kinh tế, cũng như khả năng tiếp cận vốn của doanh nghiệp, là điều không đơn giản do hạn chế về dữ liệu cũng như tình trạng số liệu thống kê chưa thật sự đầy đủ. Dẫu vậy, một số chỉ báo kinh tế có thể cung cấp cho chúng ta những tín hiệu quan trọng về xu hướng nới lỏng hay thắt chặt tiền tệ, bao gồm những thay đổi về lãi suất, thay đổi mức cung tiền M2, tốc độ tăng trưởng tín dụng, quy mô can thiệp trên thị trường mở (OMO), và biến động tỷ giá giữa đồng nội tệ và USD.vv..

Nguồn: tác giả tổng hợp từ Solieukinhte.com 2005-2025

Giai đoạn 1: 2005–2012

Trong giai đoạn 2005–2012, nhiều chỉ báo kinh tế phản ánh trạng thái tiền tệ tại Việt Nam có xu hướng nới lỏng. Mức tăng trưởng cung tiền M2 tăng mạnh, năm 2007 tăng 49% so với năm 2006, trước khi giảm dần trong các năm tiếp theo. Đồng thời, lãi suất huy động vốn có xu hướng tăng, từ khoảng 13% năm 2005 lên 14,7% năm 2011. Mặc dù lãi suất tăng thường đi kèm với chính sách tiền tệ thắt chặt, nhưng trong bối cảnh Việt Nam lúc đó, sự gia tăng này chủ yếu xuất phát từ kỳ vọng lạm phát cao và cạnh tranh huy động vốn trong hệ thống ngân hàng – những hệ quả đặc trưng của một giai đoạn nới lỏng mạnh trước đó.

Bên cạnh đó, tăng trưởng tín dụng nhanh, năm 2005 tăng so với 2004 là 27% và năm 2009 tăng so với 2008 là 39,57%, sau đó tốc độ tăng giảm dần, năm 2012 tăng so với năm 2011 là 12,51%. Điều này cho thấy dòng vốn tín dụng được bơm ra nền kinh tế với quy mô lớn nhằm thúc đẩy sản xuất – kinh doanh. Chỉ số CPI được duy trì ở mức cao, từ 8,3% năm 2005 lên đỉnh 23,1% năm 2008 trước khi giảm dần, phản ánh sức ép lạm phát trong môi trường tiền tệ nới lỏng.

Tổng hợp các chỉ báo này cho thấy giai đoạn 2005–2012, ngân hàng trung ương thực thi chính sách tiền tệ nới lỏng với kỳ vọng thúc đẩy tăng trưởng kinh tế đồng thời chấp nhận tỉ lệ lạm phát cao. Tuy nhiên, kết quả thực tế chưa đạt như mong đợi: tốc độ tăng trưởng GDP giảm dần, đạt mức thấp nhất 5,4% năm 2009 và 5,5% năm 2012. Chỉ số Credit/GDP (phản ánh mức độ đòn bảy tín dụng của nền kinh tế) tăng chậm, từ 60, 47% năm 2005 lên 82,87%% năm 2008. Đây là giai đoạn có tỉ lệ Credit/GDP <100%, thể hiện nền kinh tế Việt Nam chưa quá phụ thuộc vào tín dụng hay nói khác đi tín dụng chưa phát huy được vai trò là đòn bảy kích thích sự tăng trưởng kinh tế. Ngược lại, từ năm 2009 trở đi tỉ lệ credit/GDP có sự gia tăng mạnh, năm 2009 tỉ lệ này đạt 103,32% và đạt cao nhất trong giai đoạn này là năm 2010 với mức 114,72%.Như vậy từ năm 2009 đến năm 2011 tỉ lệ credit/GDP >100%, cùng với nó là tốc độ tăng GDP của chúng ta chậm lại, không tương xứng với tốc độ tăng tỉ lệ credit/GDP, đây là tín hiệu xấu. Vốn được chảy vào các kênh tài sản không tạo ra giá trị gia tăng như đầu cơ bất động sản, mua vàng và chứng khoán. Giá vàng trong nước cũng tăng mạnh, từ 451,7 USD/ounce năm 2005 lên 1.831 USD/ounce năm 2012, phù hợp với lý thuyết tiền tệ về ảnh hưởng của việc mở rộng cung tiền. Dữ liệu này cho thấy có mối tương quan dương rõ rệt giữa xu hướng tăng giá vàng với trạng thái tiền tệ nới lỏng, mặc dù giá vàng còn chịu ảnh hưởng bởi diễn biến kinh tế thế giới và tâm lý thị trường. Giai đoạn 2005-2012, giá vàng trong nước vẫn còn tách biệt đáng kể so với giá vàng thế giới, chủ yếu do chính sách quản lý vàng chưa hợp lý làm cho sự liên thông giữa thị trường vàng trong nước và thị trường vàng thế giới còn bị hạn chế. Giá vàng tăng nhanh cũng do ảnh hưởng của chính sách tiền tệ nới rộng.

Giai đoạn 2: 2012–2021

Chuyển sang giai đoạn 2012–2021, các chỉ báo kinh tế phản ánh ngân hàng trung ương thực thi xu hướng thắt chặt tiền tệ. Mức độ tăng cung tiền M2 ổn định ở mức khoảng 15,4% trong giai đoạn 2015–2019, trước khi giảm mạnh xuống còn 3,2% năm 2022. Lãi suất huy động vốn giảm từ 13,47% năm 2012 xuống 7,12% năm 2015, sau đó duy trì ổn định quanh mức 8% đến năm 2021. Chỉ số CPI cũng giảm rõ rệt, từ 18,7% năm 2011 xuống 0,6% năm 2015, rồi tăng chậm và ổn định quanh mức 3,5% trong các năm tiếp theo, phản ánh hiệu quả của chính sách tiền tệ thắt chặt trong việc kiểm soát lạm phát. Tuy nhiên tỉ lệ credit/GDP trong giai đoạn này đều có xu hướng tăng cao. Năm 2012 tỉ lệ đạt mức 94,83% và sau đó tằng nhanh các năm sau. Năm 2020 đạt 147,67% và đến năm 2021 vẫn đạt ở mức 124,28% >100%. Bên cạnh đó, tốc độ tăng trưởng GDP duy trì ở mức tương đối thấp. Từ 5,5% năm 2012, GDP tăng lên 7,36% năm 2019, trước khi giảm mạnh xuống 2,9% năm 2020 và 2,5% năm 2021, đây là hai năm chịu tác động trực tiếp từ đại dịch COVID-19. Kết quả này cho thấy tín dụng tăng nhưng GDP tăng chậm, thậm chí có xu hướng giảm vào các năm sau. tạo nên sự mất cân đối của nền tài chính quốc gia. Đây là một tín hiệu xấu, nó phản ánh một lượng vốn chảy vào kênh đầu cơ bất động sản, chứng khoán và vàng, tạo nên bong bóng BĐS, gia tăng nợ xấu và rủi ro khủng hoảng tín dụng. Đáng chú ý, giá vàng trong nước tăng chậm và tiệm cận với giá vàng thế giới. Giá vàng trong nước tăng chậm có thể do hai nguyên nhân: do chính sách quản lý vàng của nhà nước đã phát huy tác dụng và ảnh hưởng của chính sách tiền tệ siết chặt. Theo quan điểm tác giả, nguyên nhân chính vẫn là do tác động chính sách quản lý vàng của Việt nam chống “vàng hóa “ nền kinh tế khi chúng ta thực hiện nghị định Nghị định 24/2012 về quản lý thị trường vàng.

Giai đoạn từ 2021-2025.

Từ năm 2021 đến năm 2025 giá vàng trong nước gia tăng mạnh và vượt giá vàng thế giới. Xét về chính sách sách tiền tệ có một số tín hiệu đáng ghi nhận:

+ Tăng trưởng tín dụng hang năm tăng khá mạnh. Năm 2021 mức độ gia tăng so với năm 2020 là 13,53% đến năm 2025 ước tính mức tăng trưởng so với năm 2024 là 16%.

+ Mức độ tăng cung tiền M2 ra thị trường có sự biến động không ổn định. Năm 2021 tăng so với năm 2020 là 9,7% sau đó tốc độ tăng giảm thấp nhất năm 2022 so với năm 2021 là 3,2% sau đó tăng trở lại đạt cao nhất vào năm 2024 là 9,42%. Năm 2025 ước tính tăng so với năm 2024 là 7,5%.

+ Tỉ lệ lạm phát CPI giữ ổn định trong suốt thời gian này với mức xấp xỉ là 4%.

+ Lãi suất huy động vốn được kéo xuống ở mức 7%-8%.

+ tỉ lệ credit/GDP được duy trì ở mức tương đối cao với năm thấp nhất (2021) 124,28% và năm cao nhất (2025 ước tính) đạt 146% >100%.

+ Tốc độ tăng trưởng GDP có xu hướng chậm lại.

Tất cả điều này cho chúng ta thấy, về mặt chính sách chúng ta vừa thực hiện chính sách nới lỏng tiền tệ (thể hiện tăng cung tiền ra thị trường) vừa thực hiện chính sách siết chặt tiền tệ (thể hiện kìm hãm lạm phát và duy trì lãi suất huy động vốn ở mức thấp bằng một số công cụ tài chính khác). Kết quả tỉ lệ credit/GDP tăng ở mức cao bên cạnh sự tăng trưởng GDP thấp không như kỳ vọng. Đây là tín hiệu xấu, phản ánh một lượng vốn chảy ra ngoài kênh sản xuất kinh doanh không tạo giá trị gia tăng như vàng, bất động sản và chứng khoán. Điều này lý giải tại sao trong năm 2025 giá vàng và giá BĐS và chứng khoán tăng nhanh, mặc dù chính phủ điều hành muốn kéo giá vàng, giá BĐS xuống nhưng không thành công.

Tóm lại, trải qua 20 năm đến nay giá vàng Việt nam có thể chia thành 3 giai đoạn rõ rêt.

Giai đoạn 1 từ 2005-2012: giá trong nước thấp hơn giá thế giới.

Giai đoạn 2 từ 2012-2021: Giá trong nước xấp xỉ với giá thế giới

Giai đoạn 3 từ 2021 đến 2025: giá trong nước cao hơn giá thế giới

Sự biến động phức tạp của giá vàng Việt nam có chịu tác động nhiều của chính sách quản lý vàng và chính sách tiền tệ

- Tác động của chính sách tiền tệ: Từ phân tích số liệu cho thấy chính sách tiền tệ không tác động trực tiếp những có ảnh hưởng gián tiếp mạnh mẽ đến sự biến động giá vàng thông qua các kênh như: lãi suất danh nghĩa, kỳ vọng lạm phát, khả năng thanh khoản, vv… Khi nhà nước thực hiện chính sách tiền tệ mở rộng: tăng cung tiền trên thị trường, lãi suất giảm dẫn đến vàng là tài sản trú ẩn hấp dẫn cùng với kỳ vọng lạm phát tăng sẽ đấy giá vàng gia tăng. Ngược lại, khi ngân hàng trung ương thực hiện chinh sách tiền tệ thu hẹp: tăng lãi suất để thu hút tiền về, cùng với các công cụ tài chính khác làm giảm lượng cung tiền trên thị trường, làm cho vàng không còn là tài sản hấp dẫn, dẫn đến giá vàng giảm.

- Với dữ liệu phân tích từ 2005-2012 cho thấy: nhà nước thực hiện chính sách tiền tệ nới lỏng; từ 2012 đến 2021 nhà nước thực hiện chính sách tiền tệ thu hẹp và từ 2021 đến nay thực thi chính sách tiền tệ lúc thì thu hẹp lúc thì nới lỏng.

- Tác động của chính sách quản lý vàng: Theo lý thuyết điều tiết thị trường hàng hóa, mọi chính sách làm thay đổi nguồn cung, thay đổi chi phí giao dịch hoặc kỳ vọng đều làm giá vàng thay đổi. Từ năm 2005- năm 2025, Việt Nam đã áp dụng nhiều biện pháp quản lý, gồm:

+ Độc quyền sản xuất vàng miếng SJC làm giảm cạnh tranh dẫn đến nguồn cung bị hạn chế.

+ Siết huy động và cho vay vàng (2011–2014) cũng làm nguồn cung vàng bị bóp chặt

+ Thực hiện chính sách hạn chế nhập khẩu vàng nguyên liệu làm cho thị trường vàng không được bổ xung trong một thời gian dài.

+ Thực hiện việc đấu thầu vàng trong giai đoạn (2012–2014) điều này đã giúp cho việc bình ổn tạm thời, nhưng bị dừng sau 2021 làm nguồn cung không được bù đắp.

+ Thực hiện quy định quản lý giao dịch, chuẩn hóa vàng miếng, chống buôn lậu đã làm tăng chi phí giao dịch và làm nguồn cung hợp pháp giảm.

Những biện pháp này đã làm thị trường vàng trong nước trở nên khan hiếm dẫn đến giá bị đẩy lên cao và tách khỏi giá vàng thế giới.

TÀI LIỆU THAM KHẢO.

- Anderson, J.E., and Van Wincoop. E. (2003), Gravity with gravitas: A solution to the border puzzle, American Economic Review, 93(1), 170 – 192

- The Role of Inventories and Speculative Trading in the Global Market for Crude Oil — L. Kilian & D. P. Murphy (2014)

- Nghị định 24/2012/NĐ-CP

Webside.

{kind=link}